A股市场经过30多年的发展,已成为市值规模全球第二的大市场。然而,A股市场的融资功能表现较好,而投资功能(或赚钱效应)却相对不足。因此,共识认为未来应着力发挥其投资功能,弱化融资功能。在股权融资方面,提出要“严把发行上市准入关,加快形成应退尽退、及时出清的常态化格局”。对于A股市场波动大、估值水平持续下行的问题,共识是“推动中长线资金入市”,扩大耐心资本占比,以实现股市稳中向好的目标。还有一个观点认为让股市上涨能够促进消费。

本文将深入探讨这些共识,并提出不同看法。作为新兴市场,A股出现的问题有其必然性,应对措施往往只停留在表面,忽视了深层原因。我已开始撰写系列报告,这是第二篇,旨在探讨股市上涨是否能促进消费。

关于A股个人投资者规模和结构,一直未能找到确切数据。尽管可以用开户数量来推测,但由于一人多户现象和空户率较高,不能准确估算实际个人投资者数量。前证监会主席易会满曾提到2022年11月个人投资者数量超过2亿。假设过去两年市场交易不活跃,投资者数量累计增加10%,目前个人投资者数量估计在2.2亿左右,占中国总人口的15.6%。此外,还有大量购买公募基金的间接投资者。根据中国证券基金业协会的数据,截至2024年6月末,基民数量达到7.59亿,公募基金持有A股流通市值5.1万亿元,占A股流通市值的7.3%,人均持仓市值不到7000元。

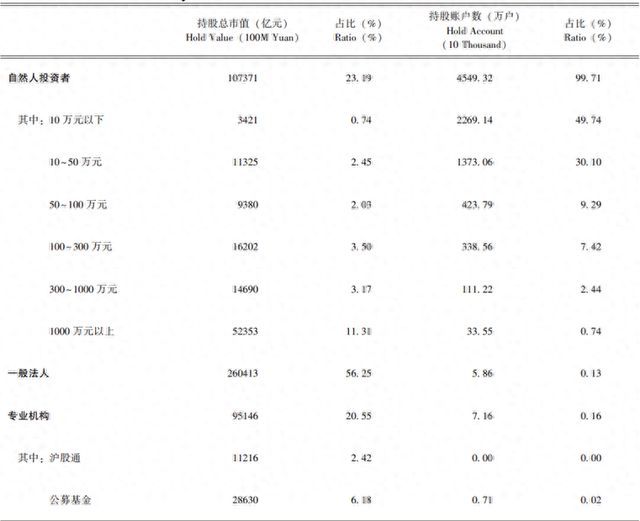

再看投资者的资金结构,2023年末上交所个人投资者中账户50万元以下占80%,持有总市值的3.2%,占所有个人投资者持有总市值的13.8%。账户300万元以上仅占3%,却持有总市值的14.5%,占所有个人投资者持有总市值的60%以上。账户1000万元以上占个人投资者总数的0.74%,持有总市值的11.3%。

这种分层结构反映了我国居民部门的财富结构,财富分化程度高于可支配收入结构。例如,我国可支配收入前20%的家庭占总收入的46%,而上交所财富最高的前3%投资者占个人投资者持有总市值的60%以上。80%的上交所个人投资者持有的股票市值占所有个人投资者持有总市值的13.8%,而中国居民部门可支配收入后80%的家庭占总收入的54%。

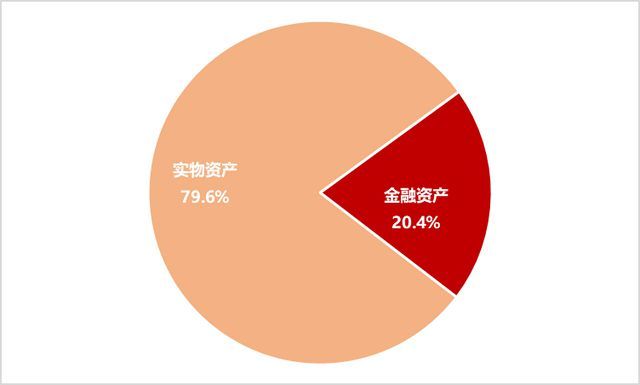

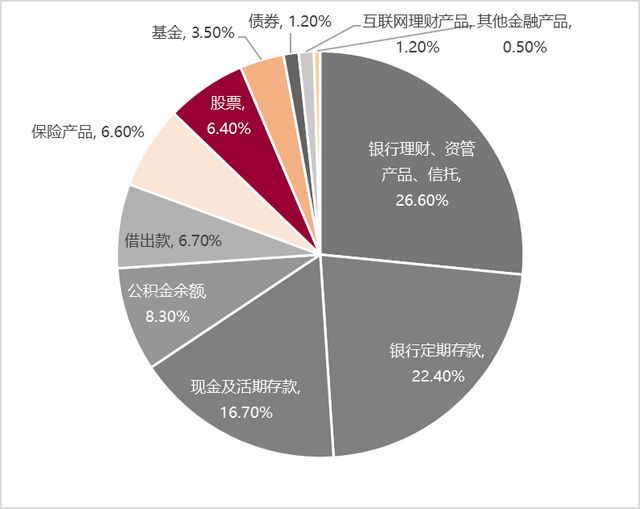

权益资产在我国居民家庭资产中的比例较低。根据《2019年中国城镇居民家庭资产负债情况调查》,城镇居民家庭户均总资产为317.9万元,其中实物资产占八成,金融资产仅占两成,股票加上基金在金融资产中占比仅10%。考虑到基金中权益型较少,股票在城镇居民家庭资产中的占比不足2%。农村家庭的权益资产占比更低。

全国城乡而言,权益类资产占全国居民家庭资产的比重应该更低。近年来,房地产见顶回落,金融资产占比显著上升,尤其是银行储蓄余额大幅增加,从2019年的82万亿元增至如今的150万亿元。债券类资产规模也增长明显,导致“资产荒”。

比较全球主要经济体,美国居民家庭的资产配置中股票约占30%,澳大利亚约为15%,中国台湾约为18%;日本和英国等国也不高,在7-8%之间,但仍比我国高。

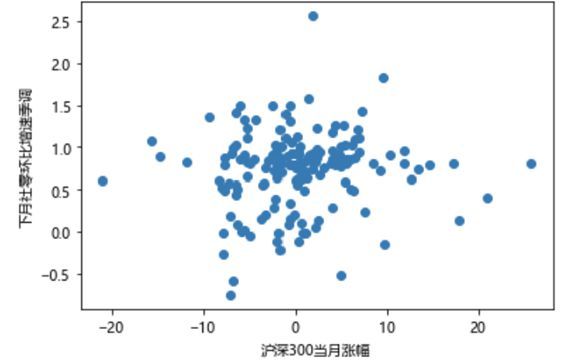

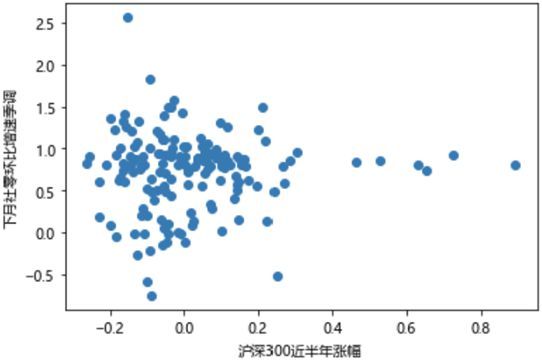

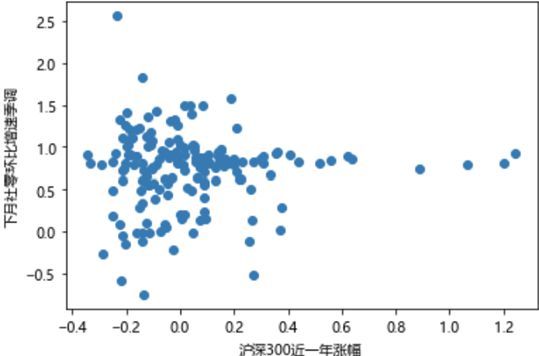

综上所述,股市波动对绝大多数中国家庭的财富或收入影响较小。为了验证股市涨跌与消费的相关性,可以将社会消费品零售总额的变化与沪深300指数的涨跌幅进行对比。数据显示,两者之间的相关性并不明显。