01

“数电发票”长什么样?

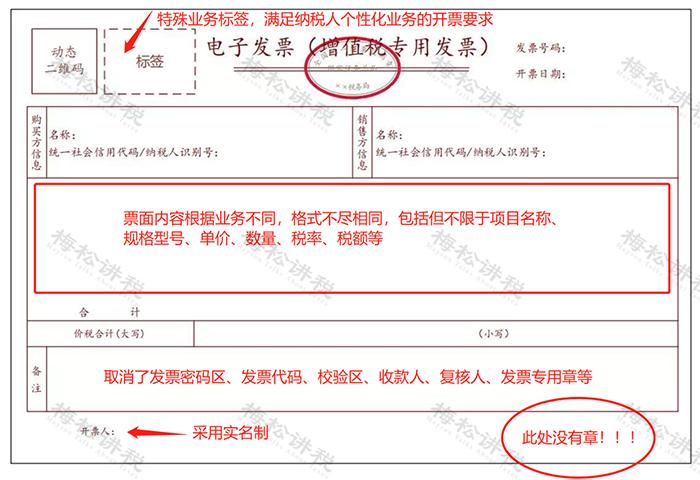

数电发票和传统发票一样,同样分为增值税专用发票和普通发票,其效力和纸质版的发票效力一致。其发票样式如下:

其中,特殊业务包括但不限于稀土、卷烟、建筑服务、旅客运输服务、货物运输服务、不动产销售、不动产经营租赁服务、农产品收购、光伏收购、代收车船税、自产农产品销售、差额征税等。

02

数电发票如何开具?

一、登录电子税务局,【我要办税】——【开票业务】。如下图:

二、选择【蓝字发票开具】。如下图:

二、选择【蓝字发票开具】。如下图:

PS:纳税人首次开票的,可以先进行【开票信息维护】

三、选择【立即开票】——【电子发票】,选择开票类型【增值税专用发票/普通发票】,并根据需要选择【特定业务】。如下图:

四、以下我们以“货物运输服务增值税专票”为例,来说明一下发票开具的信息填写步骤:

(1)填写【购买方信息】:开具增值税专用发票的,【名称】和【统一社会信用代码/纳税人识别号】为必填项;开具普通发票的,仅【名称】为必填项。

(2)填写【开票信息】:【项目名称】【金额(含税)】【税率/征收率】【税额】四项为必填项。

(3)填写【特定信息】:货物运输服务的特定信息,需要填报【运输工具种类】【运输工具牌号】【起运地】【到达地】【运输货物名称】。如下图:

PS:选择【特定业务】的,才需要填报特定信息。该部分特定信息相当于目前部分纸质版发票必须填写的备注栏内容。

五、信息填写完毕后,确认无误,选择【发票开具】即可。

03

数电发票如何红冲?

情形一:开票方开具数电发票后,受票方未做用途确认及入账确认的,开票方在电子发票服务平台填开《红字发票信息确认单》后全额开具红字数电发票,无需受票方确认。

具体操作步骤如下:

一、登录电子税务局,【我要办税】——【开票业务】——【红字发票开具】。如下图:

二、选择【红字发票确认信息录入】,录入相对应的蓝字发票信息后,点击【查询】

三、在页面点击【选择】,将选中的蓝字发票信息自动带入到页面。

四、在页面点击“选择”,将选中的蓝字发票信息自动带入到页面。

五、《确认单》提交成功后,选择【红字发票开具】,点击对应的《确认单》,即可开具红字发票。如下图:

五、《确认单》提交成功后,选择【红字发票开具】,点击对应的《确认单》,即可开具红字发票。如下图:

情形二:受票方已进行用途确认或入账确认的

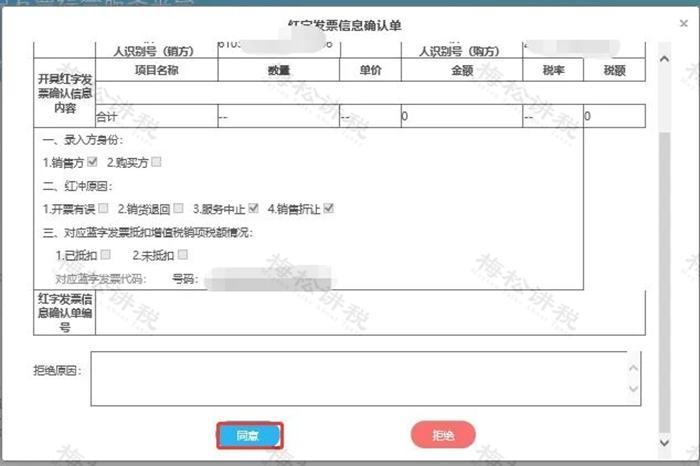

一、受票方使用【电子发票服务平台】,开票方或受票方均可在电子发票服务平台填开并上传《红字发票信息确认单》,经对方在电子发票服务平台确认后,开票方才可全额或部分开具红字数电发票。

确认操作如下:

(1)纳税人登录电子税务局,【我要办税】——【开票业务】——【红字发票开具】——【红字发票确认信息处理】。如下图:

(2)录入查询条件,点击【查询】按钮。

(3)点击【查看】按钮,进入页面进行信息确认。

(4)点击【确认】按钮,提示确认成功。

二、受票方继续使用【增值税发票综合服务平台】,由开票方在电子发票服务平台填开并上传《确认单》,经受票方在增值税发票综合服务平台确认后,开票方全额或部分开具红字数电发票或红字纸质发票。

确认操作如下:

(1)在菜单中依次选择【发票管理】—【红字申请确认】,进入如下界面。

(2)选择“待确认”,根据发票信息输入发票号码和销方识别号,点击【查询】。

(3)查询结果显示如下图所示:

(4)向右拖动滑动条,点击【操作】。

(5)弹出窗口,如下图所示:

(6)在弹出窗口中查看红字发票信息确认单的数据是否正确,向下滑动竖型条,进入界面。

(7)核对无误后点击【同意】按钮。

三、《确认单》提交成功后,选择【红字发票开具】,点击对应的《确认单》,即可开具红字发票。如下图:

三、《确认单》提交成功后,选择【红字发票开具】,点击对应的《确认单》,即可开具红字发票。如下图:

小编也给大家整理了关于发票红冲的表格,可以辅助大家记忆哦!

04

数电发票如何接收?

情形一:纳税人当地电子税务局未更新,继续使用“增值税发票综合服务平台”

纳税人使用各地“增值税发票综合服务平台”,进入“税务数字账户模块”,通过筛选,可以查询接收通过电子发票服务平台开具的发票。

此外,也可取得销售方以电子邮件、二维码等方式交付的数电发票。

情形二:纳税人当地电子税务局未更新,不再使用“增值税发票综合服务平台”

纳税人可以通过当地电子税务局,进行用票业务操作。具体步骤为:

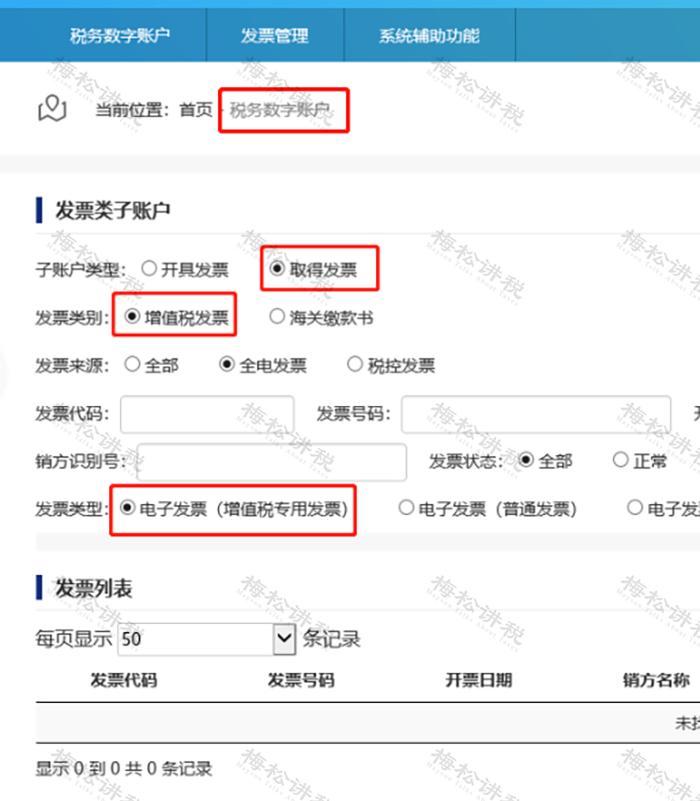

一、登录【电子税务局】——【我要办税】——【税务数字账户】。

二、选择【发票查询统计】——【全量发票查询】。

三、输入查询条件后,点击查询,即可查看取得的发票。

05

数电发票如何查验?

单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)查验数电发票信息。可以手动输入发票代码及发票号码等基本信息,也可以直接导入。

06

数电发票如何入账?

单位收到的凭证确属电子会计凭证的,无论是否收到电子会计凭证的纸质打印件,均应当主动向开票单位索取电子格式的会计凭证。同时,在进行会计处理时,使用电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存该纸质打印件的电子会计凭证原件,即必须保存OFD源文件。

……

拍照、截图、扫描等电子影像件属于电子副本文件,并不是电子会计凭证原件,不能仅以电子副本文件报销入账归档。

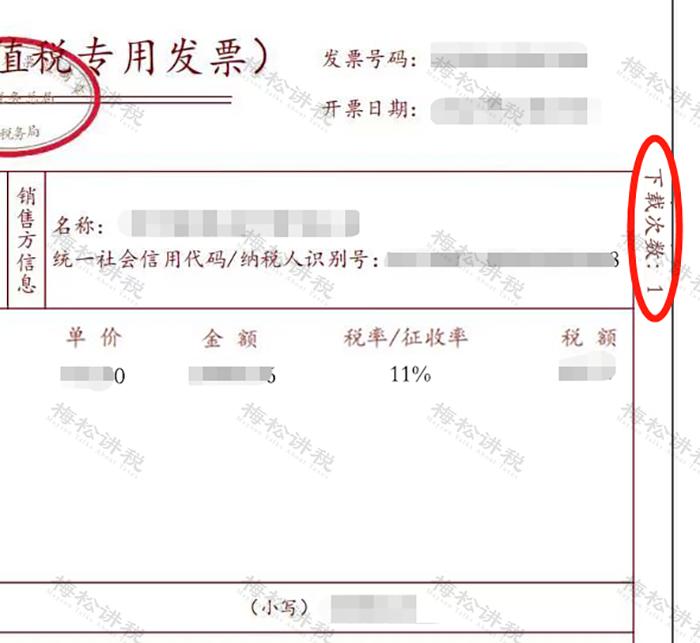

PS:数电发票作为电子发票的一种,在实务中很容易发生重复报销的情形。数电发票为了在一定程度上避免重复报销,在票面上增加了“下载次数”。

一般来说,如果下载次数是1的话,那么说明这个发票没有重复入账,但是如果下载次数大于1,就需要引起关注了。

07

数电发票如何归档?

纳税人以数电发票报销入账归档的,按照财政和档案部门的相关规定执行。根据《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)第三条至第五条的规定:

三、除法律和行政法规另有规定外,同时满足下列条件的,单位可以仅使用电子会计凭证进行报销入账归档:

(一)接收的电子会计凭证经查验合法、真实;

(二)电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;

(三)使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;

(四)电子会计凭证的归档及管理符合《会计档案管理办法》(财政部、国家档案局第79号令)等要求。

四、单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。

五、符合档案管理要求的电子会计档案与纸质档案具有同等法律效力。除法律、行政法规另有规定外,电子会计档案可不再另以纸质形式保存。